6 August 2022

Agathe Kuhn – Juli 2021

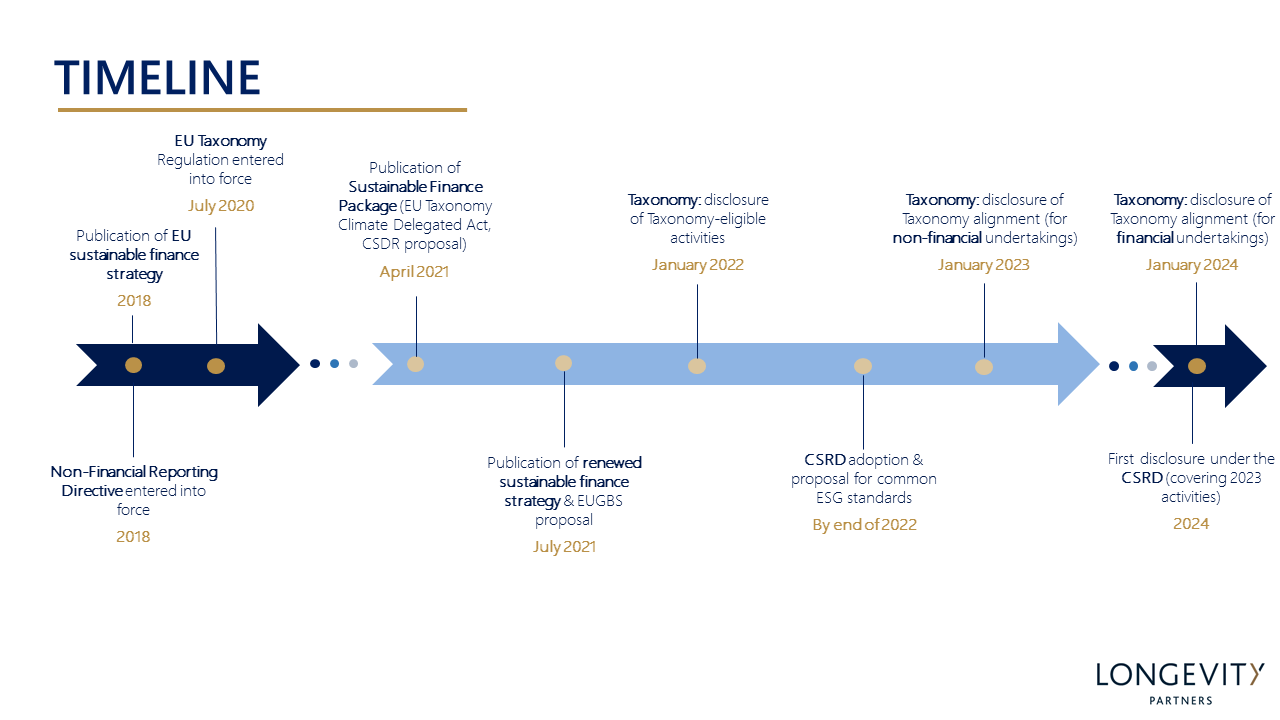

Die Europäische Kommission hat kürzlich eine Reihe von wichtigen Ankündigungen im Zusammenhang mit der EU SUSTAINABLE FINANCE STRATEGY (ERSTVERÖFFENTLICHUNG IN 2018) gemacht. Diese wurden in zwei Hauptmomente gegliedert: die Veröffentlichung des NACHHALTIGEN FINANZPAKETS im April 2021 und die Veröffentlichung der ERNEUERTEN NACHHALTIGEN FINANZSTRATEGIE im Juli 2021.

Die eingeführten Maßnahmen zielen darauf ab, die Bemühungen der EU zu verstärken, Geld in nachhaltige Wirtschaftsaktivitäten zu lenken. Sie versuchen auch, die Rolle der Finanzmärkte beim Übergang zu einer widerstandsfähigeren Wirtschaft zu klären und gleichzeitig eine grüne Erholung von der Covid-19 bedingten Wirtschaftskrise zu ermöglichen.

Dieser Artikel konzentriert sich auf die Elemente, die erhebliche Auswirkungen auf Immobilienunternehmen und Finanzmarktteilnehmer haben werden – dazu gehören:

- Die erneuerte Strategie für nachhaltige Finanzen

- Der Vorschlag für den EU Green Bond Standard (EUGBS)

- Die EU Taxonomy Delegated Acts

- Der Vorschlag für die Corporate Sustainability Reporting Directive (CSRD)

1. Aktualisierte Strategie für nachhaltige Finanzen

Die EU-Kommission hat am 6. Juli 2021 ihre erneuerte Strategie für nachhaltige Finanzen veröffentlicht – mit dem Titel „STRATEGIE ZUR FINANZIERUNG DES ÜBERGANGS ZU EINER NACHHALTIGEN WIRTSCHAFT„. Ihr Hauptziel ist es, private Finanzmittel für die Investitionen zu generieren, die notwendig sind, um die Klimaziele der EU (-55% THG-Emissionen bis 2030) zu erreichen – die derzeit auf 460 Milliarden Euro pro Jahr geschätzt werden. Die Strategie konzentriert sich auf vier Schlüsselelemente:

- die Finanzierung des Übergangs zur Nachhaltigkeit;

- Ermöglichung des Zugangs zu nachhaltigen Finanzmitteln für alle Privatpersonen und KMUs;

- Sicherstellung eines höheren Beitrags des Finanzsektors zur Erreichung der Green-Deal-Ziele, und ihn widerstandsfähiger gegen Nachhaltigkeitsrisiken zu machen;

- Förderung eines internationalen Konsenses rund um die Agenda für nachhaltige Finanzen.

2. Europäischer Standard für grüne Anleihen

Als Teil ihrer erneuerten Strategie für nachhaltige Finanzen veröffentlichte die Europäische Kommission auch einen Vorschlag für den EU Green Bond Standard (EUGBS). Die Einführung eines solchen Standards war eine der Maßnahmen, die in der EU-Strategie für nachhaltige Finanzen im Jahr 2018 aufgeführt wurden. Nach seiner Verabschiedung (der Vorschlag durchläuft nun die formale Verabschiedung durch die EU-Mitgesetzgeber) wird der freiwillige Standard einen Maßstab dafür setzen, wie Unternehmen und öffentliche Institutionen grüne Anleihen nutzen können, um Gelder für groß angelegte Investitionen in grüne Projekte zu beschaffen. Zu den vorgeschlagenen Hauptanforderungen gehören:

- Ausrichtung an den EU-Taxonomie-Kriterien;

- Transparenz darüber, wie die Anleihen vergeben werden (sichergestellt durch Berichtsanforderungen);

- Externe Überprüfung aller europäischen grünen Anleihen, um die Einhaltung der EU-Vorschriften sicherzustellen.

Der EUGBS wird für jeden Emittenten von grünen Anleihen geöffnet, auch für solche mit Sitz außerhalb der EU.

3. EU-Taxonomie – Delegierte Rechtsakte

Mit der EU-TAXONOMIE-VERORDNUNG (2020) wurde ein Rahmen für die Klassifizierung ökologisch nachhaltiger wirtschaftlicher Aktivitäten eingeführt – und damit Investoren und Unternehmen geholfen, fundierte Investitionsentscheidungen zu treffen und Greenwashing zu verhindern.

Um als angepasst zu gelten, muss eine wirtschaftliche Aktivität zu einem der 6 Umweltziele (unten aufgelistet) beitragen, keines der anderen wesentlich beeinträchtigen und ein Minimum an sozialen Garantien erfüllen:

- Anpassung an den Klimawandel

- Abschwächung des Klimawandels

- Nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen

- Übergang zu einer Kreislaufwirtschaft

- Vermeidung und Kontrolle von Umweltverschmutzung

- Schutz und Wiederherstellung von Biodiversität und Ökosystemen.

Die Verordnung beauftragt die Europäische Kommission mit der Erstellung einer Liste von Kriterien, anhand derer bestimmt werden kann, ob eine wirtschaftliche Aktivität zu einem der Umweltziele der EU-Taxonomie beiträgt. Diese werden auch als Technical Screening Criteria (TSC) bezeichnet, die in einer Reihe von separaten delegierten Rechtsakten für jedes Ziel festgelegt werden sollen. Die TSCs werden als Leitfaden für Unternehmen dienen, die ab 2022 die EU-Taxonomie-Verordnung einhalten müssen, d.h. Finanzmarktteilnehmer und große Unternehmen von öffentlichem Interesse mit mehr als 500 Mitarbeitern.

Climate Delegated Act – Bau- und Immobilientätigkeiten

Der delegierte Rechtsakt Klima, der als Teil des Pakets für nachhaltige Finanzen (April 2021) veröffentlicht wurde, ist der erste dieser Reihe und klassifiziert Aktivitäten, die zur Abschwächung und Anpassung an den Klimawandel (Ziele 1 und 2) beitragen und anderen Umweltzielen keinen signifikanten Schaden zufügen.

Der delegierte Rechtsakt führt TSC FÜR KLIMAWANDEL-MITIGATION (Artikel 1) und TSC FÜR KLIMAWANDEL-ADAPTATION (Artikel 2) ein. Er definiert Schlüsselaktivitäten in jedem Wirtschaftszweig und Kriterien, um zu bestimmen, inwieweit sie zu den Zielen des Klimawandels beitragen und anderen Zielen „keinen signifikanten Schaden zufügen“. Zu den Schlüsselaktivitäten für den Bau- und Immobiliensektor (behandelt in Abschnitt 7) gehören:

– Bau von neuen Gebäuden

– Renovierung von bestehenden Gebäuden

– Installation, Wartung und Reparatur von energieeffizienten Geräten

– Installation, Wartung und Reparatur von Ladestationen für Elektrofahrzeuge in Gebäuden

– Installation, Wartung und Reparatur von Instrumenten und Geräten zur Messung, Regelung und Steuerung der Energieeffizienz von Gebäuden

– Installation, Wartung und Reparatur von Technologien für erneuerbare Energien

– Erwerb und Besitz von Gebäuden.

Delegierter Rechtsakt zur Ergänzung von Artikel 8

Dieser delegierte Rechtsakt wurde zusammen mit der erneuerten Strategie für nachhaltige Finanzen veröffentlicht und spezifiziert den Inhalt, die Methodik und die Darstellung der Informationen, die von finanziellen und nicht-finanziellen Akteuren bezüglich des Anteils nachhaltiger Wirtschaftsaktivitäten in ihrem Geschäft (gemäß den Kriterien der EU-Taxonomie) offengelegt werden müssen.

Artikel 8 der EU-Taxonomie-Verordnung spezifiziert die Indikatoren in Bezug auf Umsatz, Investitionsausgaben (CapEx) und operative Ausgaben (OpEx), die Unternehmen offenlegen müssen. Die Regeln des delegierten Gesetzes werden es den Unternehmen ermöglichen, die technischen Screening-Kriterien des delegierten Gesetzes zum Klima in quantitative wirtschaftliche Leistungsindikatoren (KPIs) zu übersetzen und den Offenlegungsprozess zu harmonisieren.

Diese delegierten Rechtsakte werden große Auswirkungen auf die nichtfinanzielle Berichterstattung im Immobiliensektor haben:

- Bis Januar 2022 müssen nichtfinanzielle und finanzielle Unternehmen, die in den Anwendungsbereich der EU-Taxonomie-Verordnung fallen, den Anteil der Taxonomie-relevanten, wirtschaftlichen Tätigkeiten an ihrem Umsatz, OpEx und CapEx offenlegen.

- Bewertungen von Anpassungen im Zusammenhang mit der Taxonomie, die anhand der von der Europäischen Kommission bereitgestellten KPI-Vorlage durchgeführt werden, müssen im Januar 2023 für Nicht-Finanzunternehmen und im Januar 2024 für Finanzunternehmen offengelegt werden.

Immobilienunternehmen und FinanzmarktteilnehmerInnen sollten daher so bald wie möglich damit beginnen, relevante Daten zu diesen Aktivitäten zu sammeln, um für die Offenlegung bereit zu sein.

4. Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen – Erweiterung des Umfangs der nichtfinanziellen Berichtspflichten

Die Richtlinie zur nichtfinanziellen Berichterstattung (Non-Financial Reporting Directive, NFRD) legt die Regeln zur Offenlegung von nichtfinanziellen und Diversitätsinformationen für große Unternehmen fest, die seit 2018 in Kraft sind. Die Regeln gelten für große Unternehmen von öffentlichem Interesse mit mehr als 500 Mitarbeitern (börsennotierte Unternehmen, Banken, Versicherungen).

Der Corporate Sustainability Reporting Directive (CSRD) Vorschlag überarbeitet die NFRD und erhöht die Anforderungen an die nichtfinanzielle Berichterstattung für EU-Unternehmen. Die wichtigste Änderung des Vorschlags ist die Ausweitung des Geltungsbereichs der Verordnung auf alle großen und börsennotierten Unternehmen – was bedeutet, dass die CSRD für etwa 50.000 Unternehmen gelten wird, verglichen mit 11.000 Unternehmen unter dem NFRD. Durch die Ausweitung der Offenlegungspflichten auf einen größeren Teil der Wirtschaft hofft die EU, das Bewusstsein für die Bedeutung der nicht-finanziellen Berichterstattung durch den Welleneffekt zu erhöhen, den diese neuen Regeln auf Unternehmen haben werden, die nicht unter die Verordnung fallen.

Darüber hinaus soll der Vorschlag sicherstellen, dass Unternehmen zuverlässige und vergleichbare Nachhaltigkeitsinformationen berichten, die Investoren benötigen. Er schlägt eine Überarbeitung der Regeln im Rahmen der NFRD vor, um die nichtfinanzielle Berichterstattung zu homogenisieren und zu stärken. Dies soll durch die Einführung von detaillierteren Berichtspflichten und die Annahme gemeinsamer Berichtsstandards geschehen.

Eine zentrale Lücke in den NFRD-Regeln ist in der Tat das Fehlen eines gemeinsamen Berichtsrahmens, den die CSRD durch die Einführung eines gemeinsamen Satzes von ESG-Standards füllen wird. Diese werden von der European Financial Reporting Advisory Group (EFRAG) entwickelt, die die Übereinstimmung der Standards mit den Anforderungen der EU-Taxonomie sicherstellen wird. Eine erste Version der vorgeschlagenen Standards wird bis Mitte nächsten Jahres erwartet und der Vorschlag wird dann bis Ende 2022 fertiggestellt. Die Umsetzung der Richtlinie in nationales Recht wird im Jahr 2023 erfolgen, was bedeutet, dass die ersten Berichte im Jahr 2024 veröffentlicht werden müssen (für Aktivitäten im Jahr 2023).

Die Auswirkungen der Änderungen, die diese Richtlinie mit sich bringt, werden erheblich sein:

– Unternehmen, die derzeit unter der NFRD berichten, werden zusätzlichen – und strengeren – Berichtsanforderungen unterliegen.

– Unternehmen, die derzeit nicht unter den NFRD fallen, könnten ab 2023-2024 berichtspflichtig werden. Wenn dies der Fall ist, sollten sie sich mit der neuen Richtlinie und den gemeinsamen Berichtsstandards vertraut machen, die nächstes Jahr veröffentlicht werden.

Klicken Sie hier, um die Zeitleiste zu sehen

{kind=link}

Wie kann Longevity Partners Sie unterstützen?

Die Experten von Longevity verfolgen die Aktualisierungen des politischen Rahmens der EU für nachhaltige Finanzen genau. Unser Team kann Sie dabei unterstützen, die spezifischen Auswirkungen dieser Maßnahmen auf Ihr Unternehmen zu verstehen und Sie auf Ihrem Weg zur Einhaltung der Vorschriften begleiten.

Für weitere Informationen darüber, wie Longevity Partners Sie unterstützen kann, kontaktieren Sie unser Team.