6 juli 2021

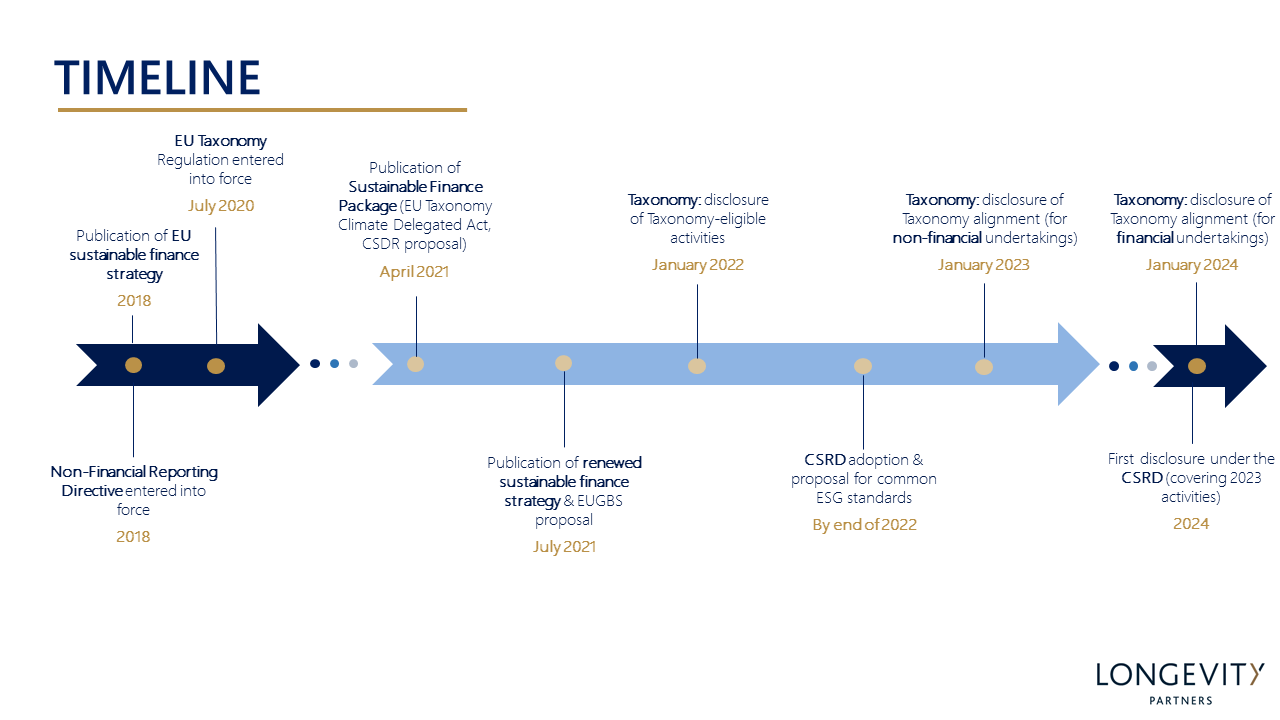

De Europese Commissie heeft onlangs een reeks belangwekkende aankondigingen gedaan rondom de EU-strategie voor duurzame financiering (Voor het eerste gepubliceerd in 2018). Deze werden bekendgemaakt in twee publicaties: de publicatie van het DUURZAAM FINANCIERINGSPAKKET in april 2021 en de publicatie van de VERNIEUWDE STRATEGIE VOOR DUURZAME FINANCIERING in juli 2021.

De maatregelen zijn erop gericht om de bijdrage van de EU aan het toewijzen van geld voor duurzame economische activiteiten te vergroten. Tevens zijn ze bedoeld om de rol van de financiële markten bij de overgang naar een veerkrachtiger economie te verduidelijken, en tegelijkertijd een groen herstel na de Covid-19-crisis mogelijk te maken.

Dit artikel legt de nadruk op elementen die belangrijke gevolgen zullen hebben voor vastgoedondernemingen en financiële marktspelers – dit omvat:

1. De vernieuwde strategie voor duurzame financiering

2. Het voorstel voor een EU-standaard voor groene obligaties (EUGBS)

3. De benodigde handelingen voor de EU-taxonomie

4. Het voorstel voor een richtlijn inzake verslaglegging over duurzaamheid van ondernemingen (CSRD)

1. Vernieuwde strategie voor duurzame financiering

De Europese Commissie heeft op 6 juli 2021 haar vernieuwde strategie voor duurzame financiering gepubliceerd – getiteld een “STRATEGIE VOOR DE FINANCIERING VAN DE OVERGANG NAAR EEN DUURZAME ECONOMIE“. Het hoofddoel ervan is particuliere financieringen te genereren voor investeringen die nodig zijn om de klimaatdoelstellingen van de EU te behalen (-55% broeikasgasemissies tegen 2030). De kosten die hiermee gepaard gaan worden momenteel op 460 miljard euro per jaar geraamd. De strategie richt zich op vier kernelementen:

- Financiering van de overgang naar duurzaamheid;

- Het verschaffen van toegang tot duurzame financiering aan alle particulieren en het mkb;

- Zorgen voor een grotere bijdrage van de financiële sector aan verwezenlijking van Green Deal-doelstellingen en de weerbaarheid van de sector tegen duurzaamheidsrisico’s vergroten;

- Het bevorderen van een internationale consensus rond de agenda voor duurzame financiering.

2. Europese norm voor groene obligaties

Als onderdeel van haar vernieuwde strategie voor duurzame financiering heeft de Europese Commissie ook een VOORSTEL VOOR EEN EU-STANDAARD VOOR GROENE OBLIGATIES (EUGBS) gepubliceerd. De invoering van een dergelijke norm was een van de acties die in 2018 in de EU-strategie voor duurzame financiering werd geïntroduceerd. De EU benadrukt met deze Green Deal dat zij zich voor duurzame financiering wil blijven inzetten. Zodra de norm is goedgekeurd (het voorstel zal nu de formele goedkeuring door de medewetgevers van de EU ondergaan), zal het een referentiekader vormen voor de manier waarop ondernemingen en overheidsinstellingen groene obligaties kunnen gebruiken om fondsen te werven voor grootschalige investeringen in groene projecten. De belangrijkste voorgestelde eisen zijn onder meer:

- Afstemming op criteria van de EU-Taxonomie;

- Transparantie over toewijzing van obligaties (gewaarborgd door rapportagevoorschriften);

- Externe evaluatie van om ervoor te zorgen dat groene obligaties aan EU-voorschriften voldoen.

De EUGBS zal worden opengesteld voor alle emittenten van groene obligaties, ook wanneer deze buiten de EU gevestigd zijn.

3. EU-Taxonomie – benodigde handelingen

De TAXONOMIEVERORDENING van de EU (2020) heeft een ijkpunt gecreëerd voor classificatie van milieuvriendelijke economische activiteiten – en helpt zo investeerders en bedrijven om weloverwogen beslissingen te nemen en greenwashing te voorkomen.

Een economische activiteit dient hierin bij te dragen aan een van zes milieudoelstellingen (hieronder opgesomd), en geen andere significante (sociale) schade op te leveren:

1.Klimaatadaptatie

2. Beperken van klimaatverandering

3. Duurzaam gebruik – en bescherming van water en mariene hulpbronnen

4. Bijdragen aan de overgang naar een circulaire economie

5. Preventie en bestrijding van verontreiniging

6. Bescherming en herstel van biodiversiteit en ecosystemen.

De verordening belast de Europese Commissie met de opstelling van een lijst van criteria die moet worden gebruikt om te bepalen of een economische activiteit bijdraagt aan een van de milieudoelstellingen van de EU-Taxonomie. Deze criteria worden ook wel technische screeningscriteria (TSC’s) genoemd. De TSC’s dienen als leidraad voor ondernemingen die vanaf 2022 aan de EU-Taxonomieverordening moeten voldoen, d.w.z. financiële marktspelers en grote ondernemingen van openbaar belang met meer dan 500 werknemers.

Klimaatwet – bouw- en vastgoedactiviteiten

De klimaatwet die is gepubliceerd als onderdeel van het pakket duurzame financiering (april 2021) is de eerste van een reeks en classificeert activiteiten die bijdragen aan beperking van klimaatverandering, klimaatadaptatie (doelstellingen 1 en 2) en activiteiten die geen significante schade toebrengen aan andere milieudoelstellingen.

De handeling introduceert de TSC VOOR MITIGATIE VAN KLIMAATVERANDERING (artikel 1) en de TSC VOOR KLIMAATADAPTATIE (artikel 2). Daarin worden kernactiviteiten in elke economische sector omschreven en criteria vastgesteld om te bepalen in welke mate zij bijdragen aan doelstellingen inzake klimaatverandering en “geen significante schade toebrengen” aan andere doelstellingen. Tot de kernactiviteiten voor de bouw- en vastgoedgoedsector (behandeld in hoofdstuk 7) behoren:

– Bouw van nieuwe gebouwen

– Renovatie van bestaande gebouwen

– Installatie, onderhoud en reparatie van apparatuur voor energie-efficiëntie

– Installatie, onderhoud en reparatie van laadpunten voor elektrische voertuigen

– Installatie, onderhoud en reparatie van instrumenten en toestellen voor het meten, regelen en controleren van energieprestaties van gebouwen

– Installatie, onderhoud en reparatie van hernieuwbare-energietechnologieën

– Verwerving en eigendom van gebouwen.

Handeling ter aanvulling van artikel 8

Dit GEDELEGEERDE BESLUIT is samen met de vernieuwde strategie voor duurzame financiering gepubliceerd en specificeert inhoud, methodologie en presentatie van informatie die financiële en niet-financiële actoren openbaar moeten maken over het aandeel van duurzame economische activiteiten binnen het bedrijf (volgens criteria van de EU-Taxonomie).

In artikel 8 van de EU-Taxonomieverordening worden indicatoren met betrekking tot omzet, kapitaaluitgaven (CapEx) en operationele uitgaven (OpEx) gespecificeerd die ondernemingen openbaar moeten maken. De regels in de gedelegeerde handeling zullen ondernemingen in staat stellen de technische screeningscriteria van de klimaatwet te vertalen in economische Key Performance Indicators (KPI’s) die het proces harmoniseren.

Deze gedelegeerde handelingen zullen grote gevolgen hebben voor niet-financiële verslaglegging in de vastgoedsector:

- Tegen januari 2022 zullen niet-financiële en financiële ondernemingen die onder het toepassingsgebied van de EU Taxonomieverordening vallen, het aandeel van economische activiteiten die voor Taxonomie in aanmerking komen in hun omzet moeten bekendmaken, OpEx en CapEx.

- Taxonomie-afstemmingsbeoordelingen, uitgevoerd volgens het door de Europese Commissie verstrekte KPI-model, zullen in januari 2023 voor niet-financiële ondernemingen en in januari 2024 voor financiële ondernemingen openbaar moeten worden gemaakt.

Vastgoedondernemingen en financiële marktdeelnemers moeten daarom zo snel mogelijk beginnen met het verzamelen van relevante gegevens over deze activiteiten om klaar te zijn voor openbare publicatie.

4. Richtlijn duurzaamheidsverslaglegging – verruiming van niet-financiële rapportagevereisten.

De richtlijn inzake niet-financiële verslaglegging (NFRD) stelt een richtlijn vast voor openbaarmaking van niet-financiële informatie en informatie over diversiteit voor grote ondernemingen, die sinds 2018 van kracht zijn. De regels gelden voor openbare ondernemingen met meer dan 500 werknemers (beursgenoteerde ondernemingen, banken, verzekeringsmaatschappijen).

Het CORPORATE SUSTAINABILITY REPORTING DIRECTIVE (CSRD) PROPOSAL herziet de NFRD en verhoogt de niet-financiële rapportageverplichtingen voor EU-ondernemingen. De belangrijkste wijziging die in het voorstel is voorgesteld, is uitbreiding van het toepassingsgebied van de verordening tot alle grote ondernemingen en beursgenoteerde ondernemingen – wat betekent dat de CSRD van toepassing zal zijn op ongeveer 50.000 ondernemingen, tegenover 11.000 ondernemingen in het kader van de NFRD. Door de openbaarmakingsvereisten uit te breiden tot een groter deel van de economie, hoopt de EU het belang van niet-financiële verslaglegging onder de aandacht te brengen via het effect dat deze nieuwe regels zullen hebben op ondernemingen die niet onder de verordening vallen.

Bovendien zal het voorstel ervoor zorgen dat ondernemingen betrouwbare en vergelijkbare informatie over duurzaamheid rapporteren. Het stelt een herziening van de regels – in het kader van de NFRD – voor, met het oog op de homogenisering en versterking van niet-financiële verslaglegging. Dit zal gebeuren door invoering van verslagleggingsvereisten en door vaststelling van gemeenschappelijke verslagleggingsnormen.

Een belangrijke hiaat in de NFRD-regels is het ontbreken van een gemeenschappelijk kader voor rapportage, dat de CSRD zal opvullen door invoering van een gemeenschappelijke reeks ESG-normen. Deze zullen worden ontwikkeld door de European Financial Reporting Advisory Group (EFRAG), die zal toezien op afstemming van normen op vereisten van de EU-Taxonomie. Een eerste versie van de voorgestelde normen wordt medio volgend jaar verwacht en zal dan tegen eind 2022 zijn afgerond. Daardoor zullen de eerste verslagen in 2024 worden gepubliceerd (over activiteiten in 2023).

Invoering van deze richtlijn zal omvangrijke veranderingen met zich meebrengen:

– Vennootschappen die NFRD-verslagen uitbrengen, zullen aan meer aanvullende – en strengere – verslagleggingsvoorschriften onderworpen zijn.

– Ondernemingen die momenteel niet onder de NFRD vallen, kunnen vanaf 2023-2024 aan rapportage-eisen worden onderworpen. Als dat het geval is, moeten zij zich vertrouwd maken met de nieuwe richtlijn en de gemeenschappelijke verslaggevingsstandaarden die volgend jaar zullen worden gepubliceerd.

Klik hier om de tijdlijn te bekijken

{kind=link}

De experts van Longevity monitoren ontwikkelingen omtrent het EU-beleidskader voor duurzame financiering op de voet. Ons team kan u helpen de specifieke implicaties van deze maatregelen voor uw bedrijf te begrijpen en u assisteren in de naleving ervan.

Voor meer informatie over hoe Longevity Partners u kan ondersteunen, kunt u contact opnemen met ons team.