23 juin 2022

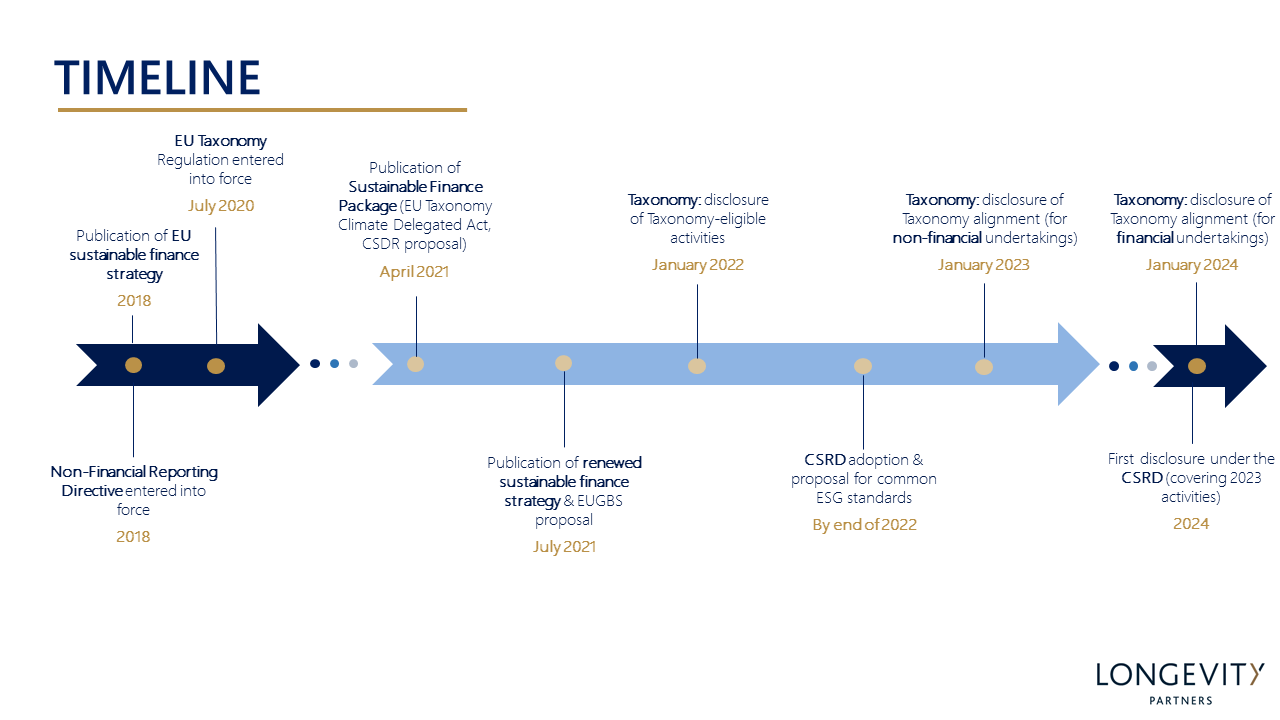

La Commission européenne a récemment fait une série d’annonces liées à la STRATÉGIE DEFINANCE DURABLE DE L’UNION EUROPEENNE (UE), PUBLIÉE POUR LA PREMIÈRE FOIS EN 2018. Celles-ci ont été séquencées en deux moments principaux : la publication du PAQUET FINANCE DURABLE en avril 2021 et la publication de la STRATÉGIE DE FINANCE DURABLE RENOUVELÉE en juillet 2021.

Les mesures introduites visent à renforcer les efforts de l’UE pour orienter les flux monétaires vers des activités économiques durables. Elles visent également à clarifier le rôle des marchés financiers dans la transition vers une économie plus résiliente, tout en permettant une relance verte après la crise du COVID-19.

Cet article se concentre sur les mesures qui auront un impact considérable sur les entreprises et les acteurs du marché financier dans le secteur immobilier – cela inclut :

- La stratégie de finance durable renouvelée

- La proposition de norme de Green Bonds pour l’UE (EUGBS)

- Les actes délégués de la Taxonomie de l’UE

- La proposition de Reporting Développement Durable des Entreprises (CSRD)

1. Stratégie de finance durable renouvelée

La Commission européenne a publié sa nouvelle stratégie de finance durable le 6 juillet 2021, intitulée « STRATÉGIE DE FINANCEMENT DE LA TRANSITION VERS UNE ÉCONOMIE DURABLE« . Elle vise à générer des financements privés pour atteindre les objectifs climatiques de l’UE (-55% d’émissions de gaz à effet de serre d’ici 2030) – qui sont actuellement estimés à 460 milliards d’euros par an. La stratégie se concentre sur quatre éléments clés:

- financer la transition durable ;

- fournir un accès à la finance durable à tous les particuliers et aux PME ;

- assurer une plus grande contribution du secteur financier à la réalisation des objectifs du European Green Deal, et le rendre plus résilient aux risques liés à la durabilité ;

- promouvoir un consensus international autour de l’agenda de la finance durable.

2. Norme européenne pour les Green Bonds (obligations vertes)

Dans le cadre de sa stratégie renouvelée de finance durable, la Commission européenne a publié une PROPOSITION DE NORME POUR LES GREEN BONDS EUROPÉENNES (EUGBS). L’engagement de l’UE pour l’introduction d’une telle norme a été précédemment mentionné dans la stratégie de finance durable de l’UE en 2018 et réitéré dans le European Green Deal. Une fois adoptée, la norme volontaire établira une référence sur la façon dont les entreprises et les institutions publiques peuvent utiliser les Green Bonds pour lever des fonds pour des investissements à grande échelle dans des projets « verts ». Les principales exigences proposées sont les suivantes :

- Alignement sur les critères de la Taxonomie de l’UE ;

- Transparence sur la manière dont les obligations sont allouées (assurée par des exigences de rapport) ;

- Audit externe de tous les Green Bonds européens pour garantir la conformité avec les règlements de l’UE.

L’EUGBS sera ouvert à tout émetteur de Green Bonds, y compris ceux situés en dehors de l’UE.

3. Taxonomie de l’UE – Actes délégués

Le RÈGLEMENT SUR LA TAXONOMIE DE L’UE (2020) a introduit un cadre pour la classification des activités économiques durables – aidant ainsi les investisseurs et les entreprises à prendre des décisions d’investissement éclairées et empêcher le « greenwashing ».

Pour être considérée comme alignée, une activité économique doit contribuer à l’un des 6 objectifs environnementaux (énumérés ci-dessous) sans nuire de manière significative à aucun autre, et respecter un minimum de garanties sociales :

- Adaptation au changement climatique

- L’atténuation du changement climatique

- Utilisation durable et protection de l’eau et des ressources marines

- Transition vers une économie circulaire

- Prévention et contrôle de la pollution

- Protection et restauration de la biodiversité et des écosystèmes.

Le règlement charge la Commission européenne d’établir une liste de critères à utiliser pour déterminer si une activité économique contribue à l’un des objectifs environnementaux de la taxonomie de l’UE. Ces critères sont également appelés critères de sélection technique (CST), qui seront énoncés dans une série d’actes délégués distincts pour chaque objectif.

Acte délégué sur le climat – construction et activités immobilières

L’Acte délégué sur le climat publié dans le cadre du Paquet finance durable (avril 2021) est le premier de cette série et classe les activités qui contribuent à l’atténuation et à l’adaptation au changement climatique (objectifs 1 et 2).

L’acte délégué introduit le CST POUR L’ATTENUATION DU CHANGEMENT CLIMATIQUE (article 1) et le CST POUR L’ADAPTATION AU CHANGEMENT CLIMATIQUE (article 2). Il définit les activités clés dans chaque secteur de l’économie et les critères permettant de déterminer dans quelle mesure elles contribuent aux objectifs de lutte contre le changement climatique et ne causent pas de préjudice important aux autres objectifs. Les activités clés pour le secteur de la construction et de l’immobilier (couvertes dans la section 7) comprennent :

- La construction de nouveaux bâtiments

- La rénovation de bâtiments existants

- L’ installation, entretien et réparation d’équipements d’efficacité énergétique

- L’installation, entretien et réparation de stations de recharge pour véhicules électriques dans les bâtiments

- L’installation, entretien et réparation d’instruments et de dispositifs de mesure, de régulation et de contrôle de la performance énergétique des bâtiments

- L’installation, entretien et réparation de technologies d’énergie renouvelable

- L’acquisition de bâtiments.

Acte délégué complétant l’article 8

Cet ACTE DÉLÉGUÉ a été publié parallèlement à la stratégie renouvelée de finance durable et précise le contenu, la méthodologie et la présentation des informations à divulguer par les acteurs financiers et non financiers concernant la part des activités économiques durables dans leur activité (selon les critères de la Taxonomie de l’UE).

L’article 8 du règlement sur la taxonomie de l’UE précise les indicateurs relatifs au chiffre d’affaires, aux dépenses d’investissement (CapEx) et aux dépenses opérationnelles (OpEx) que les entreprises doivent divulguer. Les règles établies par l’Acte délégué permettront aux entreprises de traduire les critères de sélection techniques de l’Acte délégué sur le climat en indicateurs quantitatifs de performance économique (KPI) et d’harmoniser le processus de reporting.

Ces Actes délégués auront des implications majeures pour le reporting non financier dans le secteur immobilier :

- D’ici janvier 2022, les entreprises non financières et financières qui entrent dans le champ d’application du règlement sur la taxonomie de l’UE devront divulguer le pourcentage d’activités économiques éligibles à la taxonomie dans leur chiffre d’affaires, leurs OpEx et leurs CapEx.

- Les évaluations de l’alignement de la taxonomie, réalisées selon le modèle de KPI fourni par la Commission européenne, devront être divulguées en janvier 2023 pour les entreprises non financières et en janvier 2024 pour les entreprises financières.

Les sociétés immobilières et les acteurs des marchés financiers doivent donc commencer à rassembler les données pertinentes sur ces activités dès que possible afin d’être prêts pour la divulgation.

4. Directive sur le Reporting Développement Durable des Entreprises (CSRD) – élargissement du champ d’application des exigences en matière de rapports non financiers

La directive sur le reporting non financier (NFRD) définit les règles de divulgation des informations non financières et sur la diversité pour les grandes entreprises, qui sont en place depuis 2018. Ces règles s’appliquent aux grandes entreprises d’intérêt public de plus de 500 salariés (sociétés cotées, banques, assurances).

La PROPOSITION DE DIRECTIVE SUR le Reporting Développement Durable des Entreprises (CSRD)vient réviser la NFRD et augmente les exigences en matière de rapports non financiers pour les entreprises de l’UE. Le changement le plus important suggéré dans la proposition est l’extension du champ d’application du règlement à toutes les grandes entreprises et aux sociétés cotées – ce qui signifie que la CSRD s’appliquera à environ 50 000 entreprises, contre 11 000 entreprises dans le cadre du NFRD. En étendant les exigences de divulgation à une plus grande partie de l’économie, l’UE espère sensibiliser une plus grande partie de l’économie à l’importance des rapports non financiers.

En outre, la proposition vise à garantir que les entreprises publient des informations fiables et comparables sur la durabilité dont les investisseurs ont besoin. Elle suggère une révision des règles du NFRD en vue d’homogénéiser et de renforcer les rapports non financiers. Cela se fera notamment par l’introduction d’exigences de reporting plus détaillées et l’adoption de normes de reporting communes.

Une des principales lacunes des règles NFRD est en effet l’absence d’un cadre commun de reporting, que la CSRD comblera en introduisant un ensemble commun de normes ESG. Celles-ci seront élaborées par le Groupe consultatif pour l’information financière en Europe (EFRAG), qui veillera à l’alignement des normes sur les exigences de la Taxonomie européenne. Une première version des normes proposées est attendue pour le milieu de l’année prochaine et la proposition sera ensuite finalisée d’ici fin 2022. La transposition de la directive en droit national aura lieu en 2023, ce qui signifie que les premiers rapports devront être publiés en 2024 (couvrant les activités de 2023).

Les implications des changements apportés par cette directive seront importantes :

- Les entreprises qui font actuellement l’objet d’une obligation de reporting dans le cadre de la directive NFRD seront soumises à des exigences supplémentaires et plus strictes..

- Les entreprises qui ne sont pas actuellement couvertes par la directive NFRD pourraient être soumises à des exigences de déclaration à partir de 2023-2024. Si tel est le cas, elles devront se familiariser avec la nouvelle directive et les normes communes de déclaration qui seront publiées l’année prochaine.

Cliquez ici pour voir le calendrier

{kind=link}

Les experts de Longevity suivent de près les mises à jour du cadre politique de l’UE pour la finance durable. Notre équipe peut vous aider à comprendre les implications spécifiques que ces mesures auront pour votre entreprise et vous assister dans votre démarche de conformité.

Pour plus d’informations sur la façon dont Longevity Partners peut vous soutenir, contactez notre équipe.

[1] Les acteurs du marché financier qui offrent des produits financiers, les entreprises financières et non financières entrant dans le champ d’application de la directive NFRD. Le champ d’application des entreprises soumises à la taxonomie européenne sera élargi lorsque la directive CSRD entrera en vigueur.